Trái phiếu là một tài sản tài chính rủi ro được xếp vào loại thấp nhất trên thị trường, đó là lý do tại sao công cụ này nhận được rất nhiều sự quan tâm của các nhà đầu tư không thích đối mặt với sự mạo hiểm. Với sự phát triển của nền kinh tế thế giới hiện nay, ngày càng có nhiều người đầu tư vào thị trường tài chính và một trong những công cụ đầu tư an toàn nhất là trái phiếu. Không giống như một số thị trường biến động như chứng khoán, ngoại hối hoặc tiền điện tử, các nhà đầu tư tham gia vào giao dịch trái phiếu thường nhàn rỗi hơn và ít bị áp lực hơn.

Nếu bạn đang có ý định đầu tư vào trái phiếu, thì hãy theo dõi bài viết sau của đánh giá sàn để hiểu được cách định giá trái phiếu và những đặc điểm nổi bật của chúng.

1. Giá trị của trái phiếu là gì?

Trước khi tìm hiểu về định giá trái phiếu, cùng theo dõi những giá trị của trái phiếu bao gồm:

- Giá trị sổ sách: hay còn gọi giá trị kế toán. Trong kinh tế, giá trị ghi sổ được hiểu đơn giản là giá trị của một tài sản được thể hiện trên bảng cân đối kế toán của doanh nghiệp, giá trị này thể hiện chi phí của loại tài sản đó. Đối với trái phiếu, giá trị sổ sách chính là giá trái phiếu được trái phiếu bán ra công chúng lần đầu tiên, hoặc số tiền trader bỏ ra để mua trái phiếu trong đợt phát hành đầu tiên ra thị trường.

- Giá trị thị trường: hay còn gọi là thị giá, là giá trái phiếu được mua bán trên thị trường sau đợt phát hành đầu tiên, giá thị trường do quan hệ cung cầu quyết định.

- Giá trị nội bộ: giá trị thực hay giá trị kinh tế là giá trị của trái phiếu được đánh giá khách quan bởi nhà thẩm định hoặc trader khi đặt trái phiếu trong các điều kiện cụ thể như mức độ rủi ro của trái phiếu, về sự phát triển của chủ thể phát hành hay theo quan điểm của cá nhân người định giá. Giá trị nội địa của trái phiếu cũng là giá của trái phiếu mà nhà đầu tư cho là hợp lý nhất đối với trái phiếu tại thời điểm hiện tại, qua đó so sánh với giá trị thị trường và đưa ra quyết định mua bán hợp lý nhất.

- Nếu giá trị bộ lớn hơn giá trị thị trường, theo quan điểm của nhà đầu tư là trái phiếu bị định giá thấp, giá trái phiếu sẽ tăng trong tương lai dẫn đến quyết định mua vào.

- Nếu giá trị nội bộ nhỏ hơn giá trị thị trường, thì nhà đầu tư cho rằng thị trường cao hơn giá trị thực 30%, giá của nó sẽ giảm trong tương lai, nhà đầu tư quyết định bán.

- Nếu giá trị nội bộ bằng giá trị thị trường, tức là thị trường đang phản ánh đúng giá trị thực của trái phiếu, quyết định mua hay bán phụ thuộc phần lớn vào nhu cầu và quan điểm của mỗi người về giá trái phiếu trong tương lai.

Khi giá trị nội tại khác với giá thị trường, cho thấy thị trường không hoạt động (không hoàn hảo). Trong một thị trường hoạt động kém hiệu quả, quan hệ cung cầu sẽ giúp thị trường trở lại trạng thái cân bằng. Nếu giá trị nội tại lớn hơn giá trị thị trường, người chơi mua trái phiếu nhiều hơn dẫn đến cầu trái phiếu tăng, cầu tăng sẽ dẫn đến giá cả tăng, đến một thời điểm nào đó giá thị trường tăng và bằng giá trị nội địa. Ngược lại trong trường hợp giá trị không thể xử lý nhỏ hơn giá trị thị trường. Thường thì thị trường sẽ phản ứng rất nhanh nên cơ hội tìm kiếm lợi nhuận của nhà đầu tư trong trường hợp thị trường không hoàn hảo là rất khó.

Vì vậy, việc định giá trái phiếu chính là nhà đầu tư cần xác định giá trị nào của trái phiếu là giá trị nội tại hay giá trị thực của trái phiếu.

2. Định giá trái phiếu là gì?

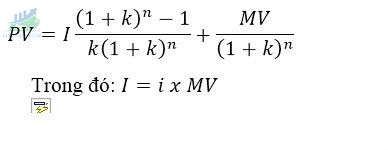

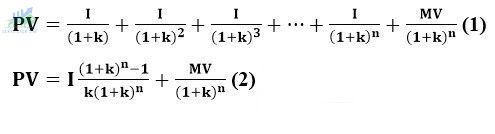

Định giá trái phiếu chính là việc nhà đầu tư xác định giá trị thực của trái phiếu, giá trị này bằng giá trị hiện tại của tất cả các dòng tiền trong tương lai, được chiết khấu với lãi suất hợp lý.

Lãi suất chiết khấu khi 30% của một trái phiếu là lãi suất thị trường của một loại trái phiếu cụ thể, cũng là lãi suất mà nhà đầu tư yêu cầu. Lãi suất này thường được tính dựa trên lãi suất của trái phiếu chính phủ có cùng kỳ hạn và thời gian đáo hạn, cộng với phần bù rủi ro.

3. Công thức định giá trái phiếu

Trong đó:

- PV: giá trái phiếu cần xác định

- MV: mệnh giá trái phiếu

- i: lãi suất của trái phiếu

- I: cổ tức định kỳ

- k: lãi suất chiết khấu (lãi suất yêu cầu)

- n: số năm từ thời điểm đang xét đến đáo hạn

Giá trái phiếu bằng tổng giá trị hiện tại của các dòng tiền nhận được trong tương lai.

Cổ tức định kỳ là số tiền lãi mà người nắm giữ trái phiếu nhận được tại mỗi kỳ trả lãi

nên I = i x MV

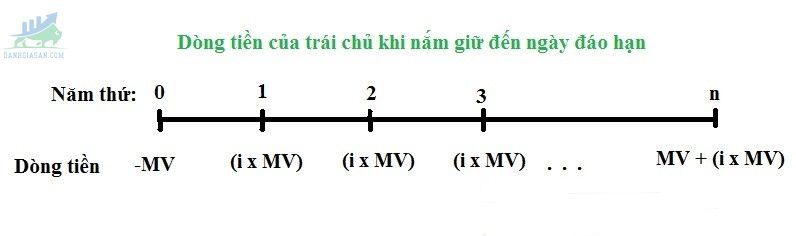

Xét dòng tiền của một trái phiếu như sau:

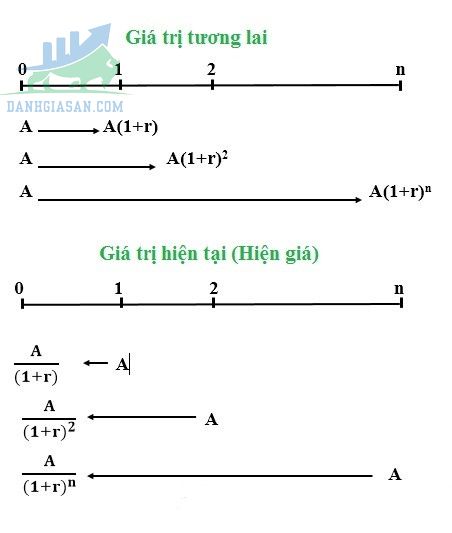

Theo định nghĩa, giá trái phiếu bằng với giá hiện tại của các dòng tiền trong tương lai, vậy làm thế nào để xác định giá hiện tại của một dòng tiền. Để tiếp cận khái niệm giá hiện tại (giá trị của thời điểm hiện tại) của dòng tiền, chúng ta sẽ bắt đầu với một khái niệm đó là giá trị tương lai.

Giá trị tương lai sau n năm của một số tiền A ở thời điểm hiện tại là A (1 + r) n, với r là lãi suất thị trường. Công thức này được hiểu rất đơn giản như sau: giả sử nhà đầu tư có $ 50, thay vì cất giữ chúng, bạn gửi vào ngân hàng hoặc đầu tư vào một lĩnh vực nào đó với lãi suất cố định nhận được hàng năm là 10%.

- Sau thời gian một năm, số tiền nhà đầu tư nhận được sẽ bằng tiền gốc cộng với lãi = 50 + 50 x 0.1 = 50 (1+0.1) = 55$.

- Sau thời gian hai năm, số tiền nhà đầu tư nhận được sẽ là 55 + 55 x 10% = 50 (1+0.1) + 50 (1+0.1) x 0.1 = 50 (1+0.1) (1+0.1) = 50 (1+0.1)2$.

- Tương tự, sau n năm, số tiền người gửi nhận được sẽ là 50 (1+0.1)n$.

Theo đó, giá trị tương lai của 50$ sau một năm là 50(1+0.1)$, sau hai năm sẽ là 50(1+0.1)2$ và sau n năm sẽ là 50(1+0.1)n$.

Cũng có thể nói rằng hiện giá (hay giá trị hiện tại) của khoản tiền 50(1+0.1)$ năm thứ nhất sẽ là 50$ = [50(1+0.1)]/(1+0.1), hiện giá của khoảng tiền 50(1+0.1)2$ ở năm thứ 2 vẫn là 50$ = [50(1+0.1)2]/(1+0.1)2, tương tự, hiện giá của 50(1+0.1)n$ ở năm thứ n sẽ cũng là 50$ = [50(1+0.1)n]/(1+0.1)n.

Từ đó:

- Giá trị tương lai sau n năm của một khoản tiền A ở thời điểm hiện tại là A(1+r)n

- Hiện giá của A ở năm thứ n là A/(1+r)n hay A(1+r)-n

Dòng tiền của trái phiếu:

- Hiện giá của dòng tiền năm thứ nhất là I/(1+k)

- Hiện giá của dòng tiền năm thứ hai là I/(1+k)2

- Hiện giá của dòng tiền năm thứ n là I/(1+k)n + MV/(1+k)n

Có thể suy ra:

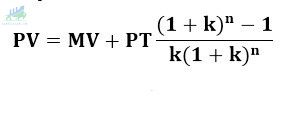

3.1. Định giá trái phiếu có kỳ hạn và lợi tức cố định theo từng kỳ

Công thức định giá của trái phiếu có kỳ hạn và lợi tức cố định theo từng kỳ cũng được lấy từ công thức trên.

Ví dụ: Một trái phiếu có thời gian đáo hạn 10 năm, có mệnh giá 100,000 VND với lãi suất 10.5%. Định giá trái phiếu tại thời điểm phát hành với lãi suất yêu cầu là 12%.

Giá của trái phiếu sẽ là:

3.2. Định giá trái phiếu có kỳ hạn và không hưởng lợi tức định kỳ

Đây là loại trái phiếu không được trả lợi tức định kỳ mà thay vào đó người tham gia sẽ được mua nó với giá thấp hơn nhiều so với mệnh giá. Với loại trái phiếu này, lãi suất trái phiếu sẽ bằng 0 nên tất cả các khoản lợi tức I cũng sẽ bằng 0.

Lúc này, giá trái phiếu PV = MV/(1+k)n cũng chính là hiện giá của mệnh giá (MV) khi đáo hạn.

Cùng xem ví dụ sau: Một trái phiếu zero-coupon có thời gian đáo hạn 10 năm, mệnh giá 100,000 VND. Định giá trái phiếu tại thời điểm phát hành với lãi suất chiết khấu 8%.

PV = 100,000/(1+0.08)10 = 46,319 VND.

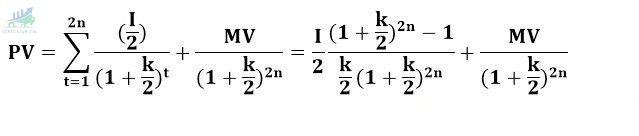

3.3. Định giá trái phiếu trả lãi theo định kỳ nửa năm

Khi trái phiếu là loại trả cổ tức theo định kỳ nửa năm một lần thì một số giá trị trong công thức định giá cũng sẽ thay đổi.

- Cổ tức nhận hằng kỳ là I/2

- Lãi suất yêu cầu của người tham gia hằng kỳ là k/2

- Tổng số kỳ là 2n.

Công thức định giá lúc này sẽ là:

3.4. Định giá trái phiếu có lãi suất thả nổi

Trái phiếu có lãi suất thả nổi là loại trái phiếu mà trái chủ sẽ nhận được các khoản lợi tức khác nhau, phụ thuộc vào mức lãi suất thị trường.

Lãi suất trái phiếu thả nổi = lãi suất thị trường + chênh lệch lãi suất cố định.

Loại trái phiếu này không được áp dụng công thức chung. Giá trái phiếu bằng với hiện giá của các dòng tiền nhận được trong tương lai. Với trái phiếu này, nếu nhà đầu tư nắm giữ chúng từ lúc phát hành đến ngày đáo hạn, trái chủ sẽ nhận được các dòng tiền sau:

- Dòng tiền thứ nhất: lợi tức trả theo lãi suất thị trường và mệnh giá khi đáo hạn (là dòng tiền tương lai của trái phiếu nhưng thay vì lãi suất cố định thì lúc này lãi suất sẽ theo thị trường. Điều này có nghĩa là giá hiện tại của dòng tiền đầu tiên cũng là giá trị thị trường của trái phiếu tại thời điểm phát hành, tức là bằng mệnh giá.)

- Dòng tiền thứ hai: các khoản tiền phụ trội từ khoản lãi suất chênh lệch cố định.

Công thức định giá của trái phiếu có lãi suất thả nổi là:

PV = Mệnh giá + Hiện giá của dòng tiền phụ trội

Gọi PT là phần phụ trội của trái phiếu, PT = MV x lãi suất chênh lệch cố định

4. Mối quan hệ giữa lãi suất chiết khấu và giá trái phiếu

Để tìm hiểu về mối quan hệ giữa lãi suất chiết khấu và giá trái phiếu, cùng theo dõi ví dụ sau: trái phiếu có thời gian đáo hạn là 10 năm, với mệnh giá 100,000 VND mức lãi suất 10.5% và trả lãi định kỳ hằng năm. Định giá trái phiếu tại thời điểm phát hành với lãi suất yêu cầu lần lượt là là 12%. 10.5% và 10%.

- Lãi suất chiết khấu 12%, từ công thức có thể suy ra giá trái phiếu = 91,525 VND

- Lãi suất chiết khấu 10.5%, suy ra giá trái phiếu = 100,000 VND

- Lãi suất chiết khấu 10% thì giá trái phiếu = 103,072 VND

Như kết quả trên, có thể thấy được mối quan hệ ngược chiều giữa lãi suất chiết khấu và giá của trái phiếu, khi lãi suất chiết khấu bằng lãi suất trái phiếu thì giá trái phiếu bằng với mệnh giá.

5. Giá trái phiếu phụ thuộc vào thời gian đến ngày đáo hạn

Cũng với ví dụ trên, lãi suất chiết khấu là 12% và định giá trái phiếu sau 2 năm, 5 năm và tại thời điểm đáo hạn.

- Sau 2 năm, thời gian đến ngày đáo hạn chỉ còn lại 8 năm, n = 8. Giá trái phiếu = 92,549 VND

- Sau 5 năm, thời gian còn lại đến ngày đáo hạn là 5 năm, n= 5. Giá trái phiếu = 94,593 VND

- Đến ngày đáo hạn, n = 0. Giá trái phiếu = 100,000 VND.

Thời gian đến ngày đáo hạn càng gần thì giá trái phiếu sẽ gần đến mệnh giá, tại ngày đáo hạn, giá trái phiếu sẽ bằng với mệnh giá.

Phần kết

Hy vọng bài viết trên đã giúp trader nắm được cách định giá trái phiếu. Chúc các bạn thành công trong quá trình đầu tư.